Deux portefeuilles, deux morphologies… et une même supériorité structurelle

Article du 17/04/2026

La séance de ce vendredi 17 avril 2026 a rappelé une vérité simple : les marchés peuvent changer de visage en quelques heures. Alors que le CAC 40 hésitait encore autour de l’équilibre, il a brusquement accéléré en cours d’après-midi pour terminer en hausse de 1,97 % à 8 425 points, porté par la réouverture du détroit d’Ormuz au trafic commercial pendant le cessez-le-feu et par la détente immédiate qui en a résulté sur le pétrole. Le Brent a fortement reflué, tout en restant autour de 90 dollars, c’est-à-dire à un niveau encore élevé en soi.

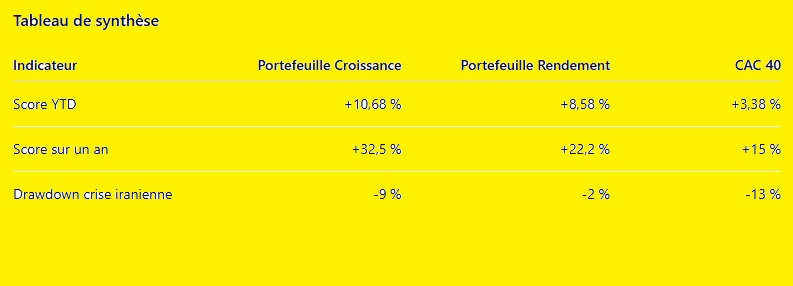

Mais au-delà de cette séance spectaculaire, le plus important est ailleurs. Il est dans le tableau ci-dessus. Car ce tableau dit beaucoup plus qu’une simple photographie de performances. Il montre que nous n’avons pas seulement “bien tenu”. Il montre que nos portefeuilles sont structurellement supérieurs à l’indice, et cela sous trois angles décisifs : la performance depuis le 1er janvier, la performance sur un an, et surtout la capacité à encaisser les chocs.

Le portefeuille Croissance affiche ainsi +10,68 % depuis le 1er janvier, contre +3,38 % pour le CAC 40. Sur un an glissant, il gagne +32,5 %, soit plus du double du CAC. Et pendant la crise iranienne, son drawdown n’a été que de 9 %, contre 13 % pour l’indice. Cela signifie une chose simple : même lorsqu’il baisse, il baisse moins que le marché. Et lorsqu’il remonte, il repart avec une force propre. C’est exactement ce que doit faire une structure bien pensée.

Le portefeuille Rendement, lui, est encore plus impressionnant dans son registre. Il affiche +8,58 % depuis le 1er janvier, +22,2 % sur un an, avec un drawdown limité à seulement 2 % pendant la crise. Autrement dit : il a presque ignoré la tempête. Là où le CAC 40 encaissait une baisse à deux chiffres, notre portefeuille Rendement restait debout, presque immobile, avant de revenir ensuite sur de nouveaux records. Ce n’est pas un hasard. C’est une morphologie.

Car c’est bien de cela qu’il s’agit. Depuis début 2025, j’insiste sur un point que beaucoup d’investisseurs continuent de négliger : un portefeuille n’est pas une addition de lignes. C’est un corps. Une architecture. Une mécanique interne. Il a une forme, une souplesse, une capacité d’absorption, une portée. Et cette morphologie détermine une grande partie de sa performance réelle.

Le portefeuille Croissance a été conçu comme une structure longue, souple, multi-directionnelle, capable d’aller chercher plusieurs narratifs à la fois sans dépendre d’un seul axe. Il ne s’agit pas d’une lubie verbale ou d’un habillage marketing. Il s’agit d’une vraie méthode de construction. C’est précisément pour cela que certains ajustements qui peuvent sembler secondaires à court terme finissent par produire des effets puissants lorsque le marché se détend : des renforcements ciblés, des pondérations pensées, des lignes exotiques mais utiles, des valeurs de recovery, des industriels, des technologies avancées, des infrastructures critiques. La structure agit ensemble.

Le portefeuille Rendement, lui, relève d’une autre logique morphologique. Son morphotype de référence est celui du sumo. Il avance lentement, absorbe, encaisse, use la tempête au lieu de la subir. Il ne cherche pas à séduire les amateurs d’adrénaline. Il cherche à durer, à porter du rendement, à produire une performance moins spectaculaire en apparence mais redoutablement solide dans le temps.

C’est là que se situe aujourd’hui la vraie différence entre notre méthode et celle de la plupart des acteurs du marché. Beaucoup raisonnent encore en coup isolé, en valeur vedette, en agitation de surface. Nous raisonnons en structure. Nous raisonnons en portefeuille. Nous raisonnons en rapport entre les lignes, en stabilité d’ensemble, en efficacité morphologique.

La séance du jour a d’ailleurs parfaitement illustré cette logique. Quand le marché a exulté sur la détente autour d’Ormuz, nous n’avons pas cherché à courir après lui. Nous avions déjà fait ce qu’il fallait dans le secteur énergétique : prises de bénéfices, prix de revient ramenés à zéro sur certaines lignes, exposition ajustée, davantage orientée vers les parapétrolières que vers les pétrolières pures. Nous ne gérons pas dans l’émotion. Nous gérons dans la durée. Et c’est justement ce qui permet, au fil des mois, de créer l’écart.

En somme, ce tableau est beaucoup plus qu’un tableau. C’est le résumé de notre méthode. Deux portefeuilles. Deux morphologies. Deux rythmes différents. Mais une même leçon : la supériorité ne vient ni de l’agitation, ni du hasard. Elle vient de la structure.