La bourse réagit-elle de façon rationnelle à une guerre commerciale ciblée ? Ce que nous dit vraiment la hausse des droits de douane américains sur les produits français.

Les marchés flanchent : une simple décision d'augmentation de 20 % des droits de douane américains sur les produits français suffit à faire perdre 2.5% aux futures CAC 40. Et certains redoutent un recul de 10 % si les tensions s'aggravent. Mais ce mouvement est-il vraiment justifié ? Ce matin, je vous propose un éclairage rationnel.

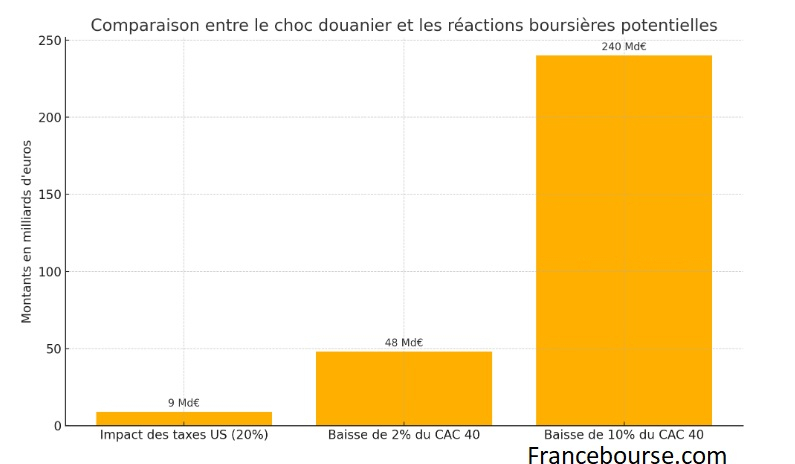

9 milliards d’euros : un choc réel mais contenu

Les exportations françaises vers les États-Unis s’élèvent à environ 45 milliards d’euros par an. Une hausse de 20 % des droits de douane représente donc un choc de 9 milliards d’euros, qui pourra être :

-en partie absorbé par les marges des entreprises concernées,

-en partie répercuté sur les consommateurs américains.

C’est un impact mesurable, mais non systémique. Il ne représente que 0,375 % de la capitalisation totale du CAC 40. Mathématiquement, cela devrait induire une baisse du CAC 40 d’environ 0,4 %, et non 2,5 %. Mais les marchés se posent bien plus de questions...

48 à 240 milliards de pertes boursières ?

En réaction à cette annonce :

-une baisse de 2 % du CAC 40 représente environ 48 milliards d’euros,

-une baisse de 10 %, évoquée par certains analystes alarmistes, représenterait 240 milliards d’euros de capitalisation envolée.

Soit plus de 25 fois le choc réel.

Une sur-réaction ? Oui… mais pas sans raisons

Les marchés n’additionnent pas mécaniquement des chiffres. Ils réagissent à l’ensemble des signaux : politiques, géopolitiques, symboliques.

-L’effet d’annonce

La hausse des droits de douane peut être perçue comme le début d’une escalade, surtout qu'elle s’inscrit dans un contexte diplomatique tendu.

-Le facteur luxe : effet Veblen protecteur

Les grandes valeurs du CAC 40 comme LVMH ou Hermès, très exposées aux États-Unis, bénéficient d’un effet Veblen : plus un produit de luxe est cher, plus il peut devenir désirable. Une hausse de prix liée aux droits de douane peut renforcer le prestige social de la marque.

-La parité de pouvoir d’achat (PPA)

Une hausse des prix à l'import peut être compensée partiellement par une dépréciation de l’euro, redonnant de la compétitivité aux entreprises françaises. Le marché des changes joue souvent un rôle de soupape : une légère dépréciation de l’euro face au dollar peut absorber une partie du choc tarifaire.

-La Chine comme contrepoids

Pendant que les États-Unis se replient, la Chine s’ouvre : Xi Jinping multiplie les signaux en faveur de l’investissement étranger. Il veut séduire les entreprises européennes. Pour les multinationales du CAC, l’Asie peut compenser l'Amérique.

Le vrai décalage : valorisation VS panique

Le CAC 40 affiche déjà des multiples de valorisation inférieurs aux grands indices internationaux : un PER moyen faible, des dividendes élevés, un rendement qui protège partiellement de la volatilité.

Dans ce contexte, une baisse de 10 % serait une surréaction excessive, sauf en cas de rupture diplomatique grave. Nous n'y sommes pas. Une correction de l’ordre de 0,5 à 3 % serait beaucoup plus en ligne avec la réalité du choc. Notre dernière analyse technique confirme les supports à 7685 points puis 7550 points (extension sur la barre psychologique de 7500 possible). Au-delà de ces niveaux, ce serait totalement irrationnel et le marché basculerait dans une panique. Qu'il faudrait gérer, je le conçois.

Conclusion

L’économie réelle est touchée, oui. Mais pas décimée. Et des espoirs apparaissent.

Le marché doit faire la part des choses entre le signal politique, l’effet réel sur les flux commerciaux, et les forces compensatrices mondiales.

Une correction ponctuelle, oui. Une panique prolongée, non.

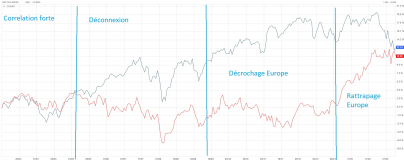

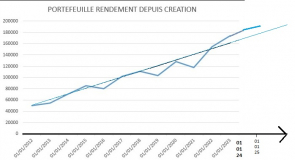

Notre stratégie de portefeuille sera-t-elle à revoir? Un peu mais à la marge car elle intègre déjà beaucoup d'éléments. Rappelons-nous le Brexit : un choc violent mais transitoire, dont les marchés se sont remis en quelques semaines. Leçon d’histoire, ou scénario répété ?

Nos abonnements sont là pour vous guider :

www.francebourse.com

Jean-David Haddad

Depuis 2001 à votre service